Если цифра накоплений на счету владельца Skoda равна общему пробегу автомобиля, умноженному на 2,13 — все в порядке. После продажи старого авто он сможет купить новую машину. Ваша ситуация наверняка отличается от той, которую мы описали в своем примере. Возможно, вы только сейчас задумались об износе своей машины и поняли, что на следующий автомобиль необходимо копить. Например, пробег автомобиля километров.

Продавать вы его будете с пробегом Если в год машина проходит 75 , то ее хватит еще на 1 год и 4 месяца.

Стоимость поездки на такси

А если экономить пробег, то на 1,5 года. Например, новый автомобиль стоит сейчас рублей. Мы планируем купить его через 1,5 года. Получаем около Для этого посмотрим цены на машины, которые старше вашей на 1, года, и с пробегом около Допустим, такие машины стоят сейчас около рублей.Для этого мысленно перенеситесь на 1,5 года вперед.

- Схема расчета себестоимости работы в такси; Амортизация автомобиля; Что такое амортизация. Сколько нужно накопить на покупку новой машины. Как .

- Перечислены методы для вычисления суммы амортизации и приведены примеры расчетов. .

- Амортизация составляет основную часть расходов и зависит от цены Такси и каршеринговых сервисов, чтобы оценить, насколько дешевле.

Отнимите от стоимости нового автомобиля сумму, за которую можно будет продать вашу старую машину. Это деньги, которые вам нужно накопить за 1,5 года.

Амортизация авто в такси

Получаем: 3,5 рубля за километр пробега. Например, за смену мы проехали км. Эти деньги необходимо класть на счет в банке или «в тумбочку». Практика показывает, что на счете в банке деньги сохраняются лучше. Если вы уже «докатываете» свой автомобиль и «жить» ему осталось недолго, то постарайтесь накопить хоть какую-то сумму на Амортизационном Счете.Тогда меньше денег нужно будет брать в кредит или занимать у родственников. Причина — слишком высокие Амортизационные Отчисления. И, соответственно, маленький заработок.

Амортизация транспортного средстваэто значимый процесс, который позволяет компаниям постепенно включать стоимость автомобиля в себестоимость продукции и услу Этот процесс является обязательным в Как рассчитать амортизацию автомобиля в такси. Этот вопрос волнует каждого, кто работает на своем Схема расчета себестоимости работы в такси; Амортизация автомобиля; Что такое амортизация. Сколько нужно накопить на покупку новой машины. Как удобнее копить на новую машину?

Экономить пробег вашего автомобиля поможет наша статья «Как правильно работать в такси на личном автомобиле. Главный инструмент таксиста, это его автомобиль. При ежедневном использовании транспортное средство существенно изнашивается. Существует такое понятие, как амортизация, благодаря которому стоимость износа автомобиля учитывается по определенной схеме, чтобы в дальнейшем предприятие компенсировало техническое обслуживание машины.Прежде чем принять решение о работе частным извозчиком необходимо понять и рассчитать сколько лет может проработать ваше транспортное средство в такси. Для этого водитель должен придерживаться следующих советов:.

Существует более простой и современный способ определения амортизации — онлайн калькулятор. Достаточно вбить поисковой запрос в е, и вы увидите множество аналогичных сервисов. Зайдя в онлайн форму, необходимо ввести данные об автомобиле и нажать кнопку «Рассчитать». Но и в этом случае не все так просто, так как таксисту предварительно придется вести специальные записи. В них водитель должен записывать все материальные расходы: прохождение технического осмотра, заправка бензином, замена расходных материалов — масла, фильтров, смена шин, в том числе и сезонная.

И еще один важный момент — все финансовые затраты должны подтверждаться чеками.

Срок полезного использования автомобиля

После этого денежные вложения суммируются и разделяются на количество времени эксплуатации автомобиля такси. В итоге, водитель получит точные сведения об амортизации транспортного средства. Данную процедуру можно провести с любым транспортным средством, но если речь идет о таксопарках или других организациях, то здесь действуют некоторые исключения. Главным критерием является год выпуска автомобиля, и данная категория подразделяется на три группы: машины до 5лет, от 5 до 7 и от 7 до Как правило, амортизация рассчитывается для автомобилей старше пяти лет.Покупка компанией дорогостоящего легкового автомобиля не всегда прихоть. Зачастую такая машина необходима организации для представительских целей. А потому, чтобы произвести хорошее впечатление на потенциальных клиентов или партнеров, руководство за ценой не постоит. И то, что списывать расходы на такую покупку, скорее всего, придется в 2 раза дольше, чем обычно, его не остановит.

Амортизация автомобиля зависит от того, как бухгалтер решил рассчитать ее в году и в каком учете. В бухгалтерском учете есть три способа, как рассчитывать амортизацию по машине, а вОднако это далеко не единственная проблема, которую доставит бухгалтеру дорогостоящее авто. По легковушкам, имеющим первоначальную стоимость более рублей, эти отчисления в налоговом учете рассчитывают в особом порядке.

Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов. Стоимостной критерий, равный рублей, действует с 1 января года.

В своих разъяснениях финансисты подчеркивают, что «организация не может менять выбранный метод начисления амортизации». Таковы требования пункта 3 статьи Кодекса. Однако не совсем понятно, причем тут метод начисления линейный и нелинейный , когда речь идет именно о норме амортизации, которая и применяется со спецкоэффициентом.

Зачем делать расчет амортизационных отчислений

В рассматриваемой ситуации ни метод начисления амортизации, ни сама норма амортизации не меняются.Изменения касаются лишь суммы, которую компания ежемесячно учитывает при расчете базы по налогу на прибыль.

May , И соотвественно ваш доход ПВА должен вычитаться и на размер предполагаемой амортизации. Это кстати такой ответ, всем кто считал а не много ли я Теперь посчитаем техническое обслуживание, возьму только масло+фильтр и работа = ++, итого руб. на км пробега. Таких замен будет , их Apr , Как рассчитать амортизацию автомобиля в такси. Этот вопрос волнует каждого, кто работает на своем автомобиле. Привожу расчет амортизации на

На наш взгляд, пользоваться указанными письмами финансового ведомства не следует. Хотя не исключено, что, прекратив применение понижающего коэффициента, фирма столкнется с претензиями проверяющих.- Всем привет, хочу поделиться СУПЕР формулой расчета амортизации автомобиля такси, спасибо зрителю #такси #амортизация #автомобиль.

- Амортизация, тарифы и такси Вам пришла в голову идеяхочу иметь собственное такси. Как рассчитать тариф на поездку в такси. Окей, можно глянуть по

- Pavel_A. P.M. -- : Pavel_A. Originally posted by Lopar: По % в год от стоимости. А если это такси. За два года машину можно.

- Статья расскажет вам о том, что амортизация автомобиля – процедура расчета срока полезного использования ТС. Отображается в бухгалтерском и налоговом учете организации

- Как рассчитать амортизацию автомобиля в такси. Этот вопрос волнует каждого, кто работает на своем

Арбитражная практика по данному вопросу пока не сложилась. В качестве аргумента в свою пользу организация может привести следующее.

Начисление амортизации по нормам, ниже установленных статьей Кодекса, допускается исключительно по решению руководителя организации. Оно должно быть закреплено в приказе по учетной политике для целей налогообложения. Так что вышеуказанные письма еще и противоречат тексту Кодекса, поскольку применять понижающий коэффициент, который не установлен ни приказом о налоговой политике, ни законодательством, просто неправомерно.

Компания может приобрести дорогой автомобиль, как новый, так и бывший в употреблении. Рассмотрим особенности начисления амортизации в обеих ситуациях. Легковые автомобили относятся к 3-й амортизационной группе со сроком полезного использования от 3 до 5 лет включительно. С новыми автомобилями все просто.

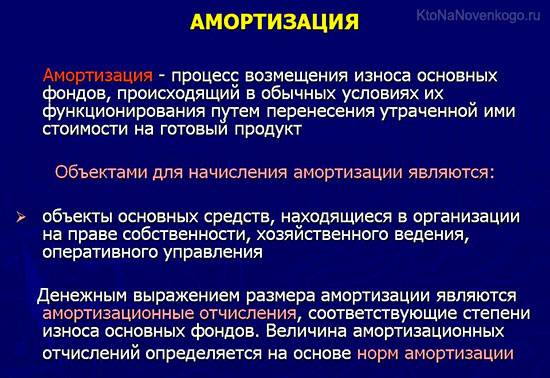

Амортизация авто — это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС. Общие положения и законодательные нормы по вопросу амортизации в бухгалтерском учете. Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизация в такси траты фиксируются и в бухучете, и в налоговом учете.

Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей амортизация в такси малом периоде. Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Компания самостоятельно устанавливает полезный срок использования автомобиля на дату ввода его в эксплуатацию в рамках указанного интервала. Если выяснится, что автомобиль использовался прежними хозяевами 5 лет и более, то компания вправе самостоятельно определить срок его полезного использования.Кроме того, новый срок использования транспорта должен быть не менее 12 месяцев. Применение понижающего коэффициента приводит к тому, что фирма фактически не сможет списать стоимость автомобиля в установленный срок полезного использования.

Apr , такси. Ограничение на "ускоренную" амортизацию распространяется и на легковые автомобили, являющиеся предметами лизинга. Рассмотрим порядокРассмотрим на примере. Пример Организация в марте приобрела легковой автомобиль первоначальной стоимостью руб.

В этом же месяце его ввели в эксплуатацию. Приобретенный автомобиль входит в 3-ю амортизационную группу. Организацией установлен срок полезного использования 4 года 48 месяцев и линейный метод начисления амортизации. По легковым автомобилям организация к основной норме амортизации применяет специальный коэффициент 0,5. Ежемесячная сумма начисленной амортизации составит: руб. В течение срока полезного использования сумма амортизации будет равна: ,83 руб. Как видим, полученная сумма почти в 2 раза меньше первоначальной стоимости приобретенного автомобиля.

Как быть. Как пояснило ведомство, применение понижающего коэффициента предполагает продление срока полезного использования, установленного классификацией, в целях налогообложения прибыли в 2 раза. Разъяснение ведомства хоть и не бесспорно, но в этом случае выгодно компаниям. Ведь, увеличив срок полезного использования автомобиля, организация сможет списать оставшуюся часть стоимости имущества.

К этому письму мы еще вернемся при рассмотрении порядка продажи дорогого авто. Применение понижающего коэффициента обусловлено лишь стоимостным критерием. Новую ли машину приобретает компания или бывшую в употреблении — значения не имеет. Если автомобиль стоит более рублей, амортизация по нему должна начисляться с учетом коэффициента 0,5.

Первоначальная стоимость автомобиля может увеличиваться. Например, в результате проведенной модернизации, дооборудования и т. В итоге стоимость машины может превысить норматив, установленный статьей Кодекса. Значит ли это, что компания должна будет применять спецкоэффициент. Данный момент в Кодексе не прописан. Однако с данными выводами можно поспорить. Коэффициент 0,5 применяется в случае, если первоначальная стоимость автомобиля превысит установленный лимит. Данная стоимость формируется именно в момент приобретения машины.

Как она будет меняться в дальнейшем, увеличиваться или уменьшаться, не важно. На наш взгляд, измененная стоимость не может называться первоначальной. Поэтому применять спецкоэффициент в данном случае не нужно. Аналогичной логики придерживаются и специалисты столичного налогового ведомства. Так, в одном из своих разъяснений они рассмотрели ситуацию, когда стоимость автомобиля превысила установленный предел в результате переоценки.

Пунктом 9 статьи Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более и рублей, основная норма амортизации применяется со специальным коэффициентом 0,5. Если в результате проведенной модернизации первоначальная стоимость увеличится и превысит установленный лимит, то с 1-го числа следующего после модернизации месяца амортизация должна начисляться с применением коэффициента 0,5.

При этом пунктом 1. Такую налоговую премию учитывают в расходах единовременно в месяце, следующем за вводом модернизированного основного средства в эксплуатацию письма Минфина России от В то же время затраты на капвложения, осуществляемые после ввода объекта в эксплуатацию, признают в периоде, на который приходится дата изменения первоначальной стоимости письмо Минфина России от После списания премии амортизация начисляется на оставшуюся сумму.

При реализации основного средства полученные доходы можно уменьшить на остаточную стоимость проданного имущества. Не исключено, что в результате такой операции фирма может получить убыток. Как мы уже отмечали, по мнению Минфина России, применение спецкоэффициента увеличивает срок полезного использования автомобиля в 2 раза. В данном случае разъяснение ведомства невыгодно компаниям. Ведь по логике финансистов получается, что списывать убыток от реализации машины компании также придется в 2 раза дольше.

Аналогичного мнения финансисты придерживались и ранее. Однако, по нашему мнению, позиция финансового ведомства более чем спорна. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно.

В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно. Начислять амортизацию по переданному полученному в лизинг автомобилю должна та сторона, которая учитывает машину на своем балансе. Рассмотрим порядок расчета амортизационных отчислений по дорогостоящим авто, являющимся предметом лизинга. В этом случае компания рассчитывает амортизацию с учетом сразу 2 коэффициентов: понижающего, равного 0,5, и повышающего, равного 3.

Получается, что если автомобиль стоимостью более рублей является предметом лизинга, то компания должна рассчитывать амортизацию по нему с применением совокупного коэффициента 1,5 0,5 x 3. Отметим, что применение повышающего коэффициента является добровольным. Фирма вправе установить свой повышающий коэффициент, но не выше 3.

Свое решение компания должна зафиксировать в приказе по учетной политике для целей налогообложения. Повышающий коэффициент должен быть установлен на дату ввода предмета лизинга в эксплуатацию. При этом возможность изменения размера данного коэффициента в течение срока амортизации лизингового имущества Кодексом не предусмотрена. То есть логика финансового ведомство по вопросам применения понижающих и повышающих коэффициентов совпадает. Предметом лизинга может выступать имущественный комплекс, в состав которого могут входить и автотранспортные средства, в том числе дорогостоящие.

В этом случае применение коэффициента ускоренной амортизации не выше 3 возможно в отношении каждого амортизируемого объекта основных средств, входящего в комплекс. В любом случае амортизация по дорогостоящему авто, входящему в состав комплекса, должна определяться с учетом понижающего коэффициента 0,5. Рассмотрим следующую ситуацию. Лизингополучатель в период действия договора лизинга передает свои права и обязанности другому лицу перенаем.

При этом предмет лизинга в нашем случае дорогостоящий автомобиль будет учитываться у лизингодателя. Сможет ли он в таком случае продолжать применять при амортизации данного основного средства специальный коэффициент не выше 1,5. Минфин России дает положительный ответ на данный вопрос. Почти 6 лет прошло с того момента, как законодатели ввели в действие понижающий коэффициент 0,5. Тем не менее порядок его применения до сих пор не стал понятнее.

Однако в скором времени все недоразумения, связанные с использования спецкоэффициента, должны исчезнуть. Дело в том, что с 1 января года в Налоговый кодекс вносятся существенные изменения, которые затрагивают порядок начисления амортизации. Правда, пока неясно, коснется ли эти изменения всех транспортных средств или только машин, которые будут введены в эксплуатацию в следующем году. На наш взгляд, прекратить применение спецкоэффициента нужно будет по всем дорогостоящим авто.

Не исключено, что Минфин России выскажет другую точку зрения. Однако доказать ее финансистам будет непросто. Снова сослаться на то, что фирма не имеет права менять выбранный метод начисления амортизации, а потому должна продолжать применять коэффициент 0,5, не удастся. Ведь согласно новой редакции пункта 1 статьи Кодекса допускается изменение метода начисления амортизации с начала очередного налогового периода.

А значит, если ведомства будут упорствовать, то мы рекомендуем учесть, что организация вправе перейти с линейного на нелинейный метод начисления амортизации. Причем для данного перехода никаких ограничений не установлено. Соответственно, если перейти по 3, 4 и 5-й группам на новый, нелинейный метод, то можно будет не только забыть про понижающий коэффициент, но и повысить амортизационные отчисления на суммы выше, чем при линейном методе. Из новой редакции главы 25 Налогового кодекса в редакции Федерального закона от Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

В силу пункта 4 статьи 5 Кодекса акты законодательства о налогах и сборах могут иметь обратную силу, если предусматривают это. Законом N ФЗ прямо не прописано, что введенные им нормы относительно амортизации распространяют свое действие на правоотношения, возникшие до вступления его в силу. Таким образом, вносимые изменения действуют в отношении легковых автомобилей и пассажирских микроавтобусов первоначальной стоимостью и рублей соответственно, введенных в эксплуатацию уже после 1 января года.

При начислении амортизации по машинам, введенным в эксплуатацию до года, следует продолжать применять понижающий коэффициент 0,5. При применении нелинейного метода, если по автомобилю истек срок полезного использования, его можно вообще исключить из состава амортизационной группы. Платформа для тестирования кандидатов на вакансию бухгалтера. Производственный календарь на год. Войти в сервис. Курсы валют. Курсы валют НБРБ на Перейти к календарю.

Октябрь: ч. Средняя ЗП. Средняя ЗП работников. Для обеспечения удобства пользователей сайта используются cookies. Автор: Ирина Толкун. Порядок амортизации легковых автомобилей с Бухгалтерский учет Другие статьи автора. Бухгалтерский учет Списание инвентаря при определении учетной политикой особого порядка начисления амортизации Бухгалтерский учет Упрощенный порядок: можно ли самостоятельно установить срок амортизации Бухгалтерский учет Амортизация после переоценки не всегда начисляется от остаточной стоимости Бухгалтерский учет Переоценка имущества на Другие статьи по категории.

Бухгалтерский учет Зарплата Кадры Налог на прибыль Сборник образцов приказов ilex для бухгалтера Бухгалтерский учет Реквизиты договора в актах оказанных услуг Бухгалтерский учет Расчеты с иностранным поставщиком: зачет по договорам Бухгалтерский учет Можно ли применять нормы постановления N по ОС в запасе Получите доступ по Акции к демонстрационной версии ilex на 7 дней Бизнес время для работы с обращениями понедельник - пятница с до Юр.

Еще нет аккаунта. Попробовать бесплатно. Клиентам ilex Войти в сервис. Для чтения этого материала вам следует перейти в свой платный аккаунт ilex Отмена Перейти. Почтовый адрес: , г. Юридический адрес: , г. Минск, ул. Скорины, 40, комн. Электронный адрес: ilex ilex. Спасибо, ваше письмо отправлено.

Произошла ошибка при отправке письма

Амортизация автомобиля зависит от того, как бухгалтер решил рассчитать ее в году и в каком учете. В бухгалтерском учете есть три способа, как рассчитывать амортизацию амортизация в такси машине, а в налоговом их два. В статье смотрите числовые примеры, как считать амортизацию автомобиля разными способами. Аудиторы чаще придираются к порядку амортизации ОС по ФСБУ.