В своих разъяснениях специалисты финансового ведомства сообщают, что в случаях, если работники имеют возможность добираться до места работы и обратно на общественном транспорте самостоятельно, оплата проезда работников признается их доходом, полученным в натуральной форме, а стоимость проезда подлежит обложению НДФЛ смотрите, например, письма Минфина России от Оплата проезда на такси облагается НДФЛ и страховыми взносами только при условии того, что работник имеет возможность добираться до места работы и домой самостоятельно подп.

Если работник не имеет такой возможности, оплата проезда на такси не облагается НДФЛ и страховыми взносами ст. Анализ правоприменительной практики показывает, что в настоящее время общий официальный подход контролирующих органов сводится к необходимости обложения страховыми взносами любых выплат, осуществляемых работникам, кроме поименованных в ст.

Смотрите, например, письма ФНС России от В отношении услуг такси см. В связи с этим мы не исключаем того, что налоговый орган, вероятнее всего, будет исходить из необходимости включения стоимости бесплатно оказанных сотрудникам услуг по проезду и питанию в расчет базы для исчисления страховых взносов. Вместе с тем в арбитражной практике на протяжении многих лет существует иная позиция, основанная на анализе норм ТК РФ, в соответствии с которыми объектом обложения страховыми взносами являются не любые выплаты в рамках трудовых отношений, а обладающие признаками заработной платы.

Сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Соответственно, не являются объектом обложения страховыми взносами выплаты социального характера, основанные на коллективном договоре, так как они не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы смотрите, например, постановления Четвертого ААС от Однако необходимо понимать, что данную точку зрения организация должна быть готова отстаивать в споре с налоговым органом.

Лалаевым, К.

Обоснование расходов на такси

Новоселовым, Е. Вихляевой "В курсе правового дела", N 23, декабрь г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.- Для отражения затрат на такси в бухгалтерском учете, как и в налоговом, сотрудник должен представить подтверждающие документы, а также служебку с пояснением маршрута следования.

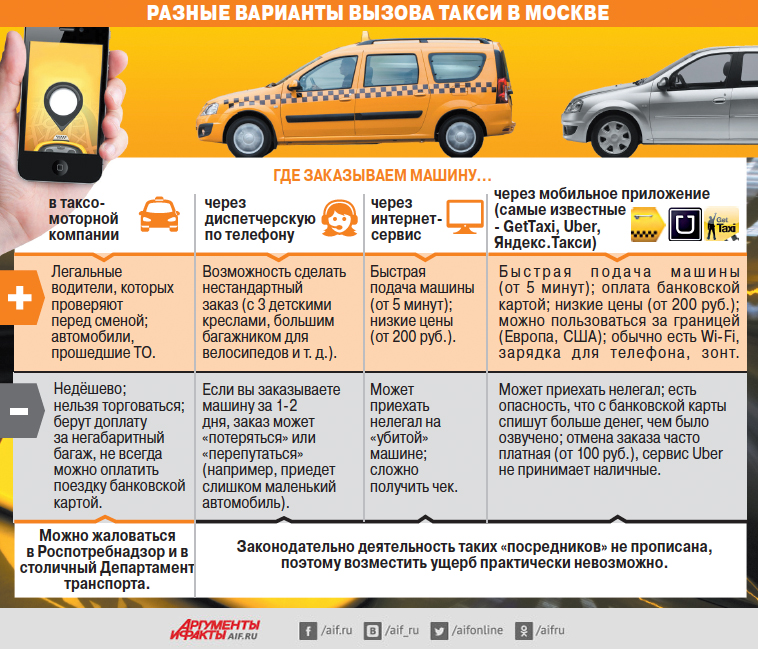

- Поездки работника на такси в служебных целях: возмещение и налоги Просмотры . Работник организации с разрешения руководства может пользоваться в служебных целях услугами такси.

- Ежемесячно компания «gruztaksi-msk.ru» выставляет счет-фактуру и акт выполненных работ. Услугами такси пользуются даже сотрудники, которые.

Финансовый анализ за 5 минут сделает за вас компьютер. Самый быстрый способ получить качественную отчётность по МСФО. Бухгалтерский учет. Вход Регистрация.

Расходы на такси в командировке

Подписка на новости. Учет расходов командированного работника на такси.Источник: ИА "Гарант" Командированные работники в месте командировки пользуются такси. Рассмотрев вопрос, мы пришли к следующему выводу: При соответствующем документальном подтверждении производственного характера поездок на такси, осуществленных командированными работниками, данные расходы могут учитываться в целях налогообложения прибыли и не облагаться НДФЛ. Обоснование вывода: Налог на прибыль Согласно подп. При этом перечень расходов, связанных с командировкой, фактически является открытым.

Подобную логику высказывает и финансовое ведомство. Ваше имя:.

В этом случае суммы, связанные с перевозкой работников в корпоративных целях службами такси, можно учесть на основании подпункта пункта . Следовательно, если данные расходы являются обоснованными и документально подтверждены, то они могут учитываться при расчете налоговой базы по. Ведение бухгалтерского учета в такси в зависимости от вида системы налогообложения При УСН по схеме «только доходы» налоговые выплаты.

Код безопасности. Введите код безопасности:. В силу п. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Для признания документально подтвержденные расходы налогоплательщика должны быть не поименованы в ст. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности письма Минфина России от Обращаем внимание, что на основании п.Кроме того, перечень расходов, которые могут быть учтены для целей налогообложения прибыли, является открытым подп.

Документальное оформление Перечень документов, необходимых для отнесения расходов по оплате такси сотрудникам, на законодательном уровне не установлен. Организации следует выпустить локальный нормативный акт, который содержит порядок использования такси, перечень сотрудников, лимит расходов приказ, положение или иной распорядительный документ.

Поскольку агрегаторами такси осуществляется корпоративное обслуживание, как минимум раз в месяц агрегатор должен представлять отчет об использовании такси сотрудниками с указанием телефонов, маршрутов, времени поездок и иной необходимой информации.

Учет компенсации на такси в расходах для налога на прибыль

К отчету прилагаются чеки ККТ и квитанции по каждой поездке если они предоставляются в электронном виде, целесообразно их распечатывать. Счет-фактура от агрегатора такси также является необходимым документом для принятия НДС по данным услугам к вычету.Что касается квитанции на оплату пользования легковым такси, порядок оформления данного документа установлен Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденными постановлением Правительства РФ от По вопросу о том, нужно ли указывать в квитанциях пометки "на работу" и "с работы", отметим, что данные пометки не предусмотрены на законодательном уровне, смотрите приложение N 4 к Правилам перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденным постановлением Правительства РФ от В частности, согласно подп.

Полагаем, для документального подтверждения служебного характера поездок достаточно упоминания данных адресов в локальных нормативных актах при разовых поездках - в отдельных приказах или распоряжениях. Организации следует указать перечень документов, подтверждающих расходы на такси, в учетной политике для целей налогообложения. Оспариваемым решением обществу доначислены налог на прибыль и штраф в связи с необоснованным занижением обществом налоговой базы по налогу на прибыль.

Итог : в удовлетворении требования отказано, поскольку доходы, полученные обществом-банкротом при реализации имущества, признаются доходами от реализации и подлежат учету в целях определения налоговой базы по налогу на прибыль на дату реализации такого имуще Итог : требование удовлетворено частично, поскольку налоговым органом подтверждено создание налогоплательщиком формального документооборота с участием "технических" компаний, не ведущих реальной экон

Как учесть расходы на такси для работников?

Оформить подписку. Пробный доступ — бесплатная подписка на 2 дня. Об издательстве и журнале. Работник организации с разрешения руководства может пользоваться в служебных целях услугами такси. Посмотрим, как документально оформить возмещение работнику этих расходов, такси для сотрудников компании налоговый учет ли учесть их в расходах для налога на прибыль и облагать ли эти суммы НДФЛ и страховыми взносами.

По ТК работодатель обязан возместить работнику затраты, связанные с исполнением им трудовых обязанностей ст. То есть если работник с разрешения руководства использует такси в служебных целях, в частности для разъездов в командировке, для поездки по городу к клиенту и т.